📈 Вашему внимаю, представляю очередной еженедельный обзор, в нём разберём:

Тайм коды:

00:00 | Вступление 00:22 | Роснефть отчиталась за IV кв. 2025 г. — цена на сырьё, крепкий рубль, санкции и долговая нагрузка сократили дивидендный потенциал в 5 раз. Перспективы? 07:40 | Грузоперевозки по ЖД за март 2026 г. — металлургическая отрасль в крутом пике, конфликт в Иране помог нефти и углю. РЖД выставила на продажу небоскрёб. 12:39 | Объём ФНБ в марте 2026 г. сократился из-за падения цены на золото и восполнения дефицита бюджета, инвестиции сократили до минимума 16:32 | Сбербанк отчитался за март 2026 г. — процентная маржа расширяется, отмечаю рост резервов/кредитного риска. Темпы дивидендной базы выше, чем в 2025 г. 22:14 | Инфляция в начале апреля — недельные темпы остаются высокими, к подорожанию топлива, внутреннему туризму прибавился сверх дефицитный бюджет. 27:57 | Аукционы Минфина — спрос поддерживает дальнейшее снижение ставки, но дефицит бюджета расширяется, есть вероятность занять сверх плана. 32:18 | Заключение, мысли по рынку

Burn Rate (темп сжигания средств)— это показатель чистой скорости убывания денежных средств компании за единицу времени при условии отрицательного денежного потока. Данная метрика отражает, насколько быстро предприятие расходует доступный капитал в процессе операционной деятельности, масштабирования или выхода на рынок. В аналитике различают Gross Burn (совокупные операционные расходы) и Net Burn (разница между операционными расходами и операционными доходами), причём именно второй используется для оценки финансовой устойчивости. Высокий Burn Rate допустим на ранних стадиях роста, однако он должен коррелировать с обоснованным горизонтом фондирования и темпами достижения ключевых бизнес-результатов.

Net Burn Rate = Операционные расходы − Операционные доходы.

Runway (запас по времени) — это расчётный период, в течение которого компания может продолжать деятельность при текущем уровне Burn Rate без дополнительного привлечения капитала. Runway представляет собой функцию текущего денежного остатка и Net Burn и используется для принятия решений о темпах расширения, инвестициях в продукт и маркетинг, а также о необходимости привлечения внешнего финансирования. В стратегическом управлении Runway выступает индикатором финансовой автономности и временного резерва для реализации запланированных инициатив, особенно в условиях неопределённости.

Runway = Остаток денежных средств / Net Burn Rate.

Expansion Revenue (выручка от расширения) — это компонент повторяющейся выручки, возникающий вследствие увеличения монетизации существующей клиентской базы, включая апселл (увеличение тарифов), кросс-селл (дополнительные продукты) и автоматически индексируемые тарифы. Expansion Revenue является индикатором продуктовой ценности и зрелости модели монетизации: рост выручки от текущих клиентов свидетельствует о положительной кривой LTV и снижении зависимости от привлечения новых клиентов. В SaaS-бизнесе expansion является ключевым фактором, обеспечивающим положительную динамику NRR.

Expansion Revenue = Выручка от текущих клиентов после расширения − Исходная выручка этих клиентов.

Churned Revenue (утраченная выручка) — это объём повторяющейся выручки, который перестаёт генерироваться вследствие полной или частичной потери клиентов, а также снижения тарифов. Данный показатель позволяет оценивать отток не только в клиентских единицах, но и в денежном выражении, что более корректно для финансового анализа, поскольку потеря одного крупного клиента может быть эквивалентна уходу множества небольших. Churned Revenue негативно влияет на NRR, снижает LTV и повышает нагрузку на каналы привлечения. Управление этим показателем — основа финансовой устойчивости подписных моделей.

Churned Revenue = Выручка до оттока − Выручка после оттока (обычно = 0).

На рынок снова врывается уже отлично знакомый мне (да и многим из вас, думаю, тоже) эмитент из реального производственного сектора — Первый Асфальтобетонный.

В преддверии ближайшего погашения, которое состоится уже на следующей неделе, питерские бетонщики решили замутить ещё один классический выпуск с относительно неплохим размером купона.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🏭Эмитент: АО «АБЗ-1»

👷Асфальтобетонный завод №1 — крупнейший в Северо-западном регионе РФ производитель асфальтобетонных смесей и других дорожно-строительных материалов. Базируется в Питере, как собственно и Сид😎 Поэтому можно сказать, что я буквально каждый день хожу и езжу по продукции нашего сегодняшнего эмитента.

Предприятие берёт свою историю аж с 1932 г., когда в составе треста «Лендорхоз» в Ленинграде для реализации стратегической задачи переустройства каменных и деревянных мостовых и тротуаров на передовое асфальтовое покрытие была основана «Асфальтобетонная база №1».

🧱В настоящее время годовой выпуск продукции АО «АБЗ-1» составляет около 1,7 млн тонн асфальтобетона, что обеспечивает компании ~25% от рынка СПб и Лен. области.

Завод АБЗ-1 в СПб. Источник: Яндекс.Картинки

🏭Производственные мощности включают 3 завода по производству асфальта, 2 установки по выпуску дорожных эмульсий и полимер-битумных вяжущих в СПб, а также асфальтобетонный завод в Тверской области.

⭐Кредитный рейтинг: А- «стабильный» от Эксперт РА (повышен в сентябре 2025) и НКР (ноябрь 2025).

💼В обращении 7 выпусков общим объемом 10,9 млрд ₽, все с амортизацией. На все предыдущие выпуски я делал подробные обзоры. Сам давным-давно держу фикс 1Р4, остатки которого погашаются уже 21 апреля. Очевидно, что в том числе под его рефинанс и берется новый займ.

Облигации АБЗ-1 на Мосбирже. Данные от 12.04.2026. Источник: сайт Мосбиржи

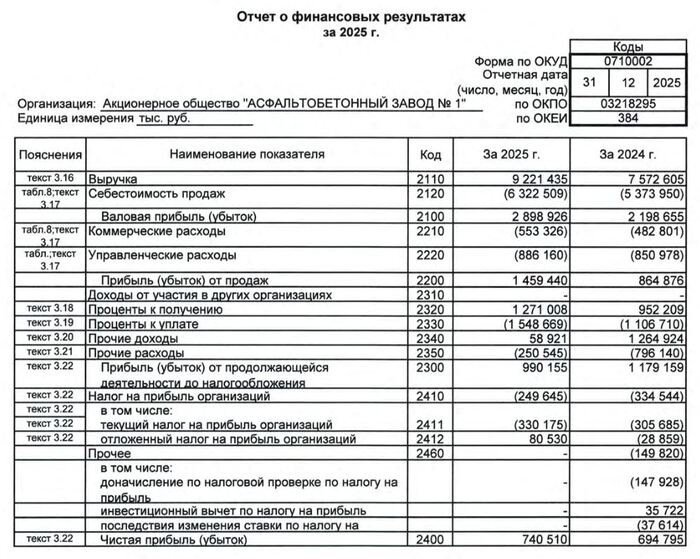

📊Финансовые результаты АБЗ-1

Отчет МСФО за за 6 мес. 2025 г. я детально анализировал здесь. МСФО за весь 2025 пока ещё нет, поэтому предлагаю посмотреть на цифры из РСБУ по итогам 2025:

🔼Выручка: 9,22 млрд ₽ (+22% г/г). Валовая прибыль возросла до 2,89 млрд ₽. Компания перекладывает инфляцию строительных материалов на плечи заказчиков. Годовая EBITDA (по моей оценке) — 3,26 млрд ₽.

🔼Чистая прибыль: 741 млн ₽ (+6,6% г/г). Динамика отстает от выручки из-за роста финансовых расходов сразу на 40% до 1,55 млрд ₽. Зато втрое снизились «прочие» расходы.

💰Собств. капитал: 4,13 млрд ₽ (+22% за год). Активы увеличились на 44% до 17 млрд ₽. На счетах 2,73 млрд ₽ кэша (в конце 2024 было 1,85 млрд ₽).

🔺Кредиты и займы: 11,9 млрд ₽ (+87% за год). При этом оценочная долговая нагрузка по показателю Чистый долг/EBITDA сократилась до ~2,8х за счет роста EBITDA и кэша. Напомню, что ЧД/EBITDA по итогам 1п2025 по МСФО выросла с 3,3х до 3,8х (в 2023 г. было вообще 5х). Ждем МСФО за весь прошлый год, чтобы «сверить часы».

Источник: отчет АО «АБЗ-1» по РСБУ за 2025

⚙️Параметры выпуска

● Название: АБЗ-002P-06 ● Номинал: 1000 ₽ ● Объем: от 2 млрд ₽ ● Купон: до 18% (YTM до 19,56%) ● Выплаты: 12 раз в год ● Срок: 3 года (1080 дней) ● Оферта: нет ● Рейтинг: А- от ЭкспертРА и НКР ❗Амортизация: по 16,5% от номинала в даты выплат 21, 24, 27, 30, 33 купонов, 17,5% при погашении.

⏳Сбор заявок — 14 апреля, размещение — 17 апреля 2026.

🤔Резюме: как 2 пальца об асфальт

🏭Итак, АБЗ-1 размещает фикс объемом от 2 млрд ₽ на 3 года с ежемесячным купоном, с амортизацией и без оферты.

✅Относительно крупный эмитент. Лидер своей отрасли на Северо-Западе РФ. Входит в компанию АО «ПСФ «Балтийский проект», которая в свою очередь выполняет госзаказы в рамках ГЧП (государственно-частного партнерства).

✅Неплохие операционные показатели. Выручка и EBITDA заметно подросли за 2024 и 2025 год. Бизнес в целом понятный и всегда востребованный.

✅Кредитный рейтинг повышен в прошлом году. Эксперт РА отмечал рост операционных и финансовых показателей на фоне достаточного уровня контрактной базы, что привело к снижению долговой нагрузки по итогам 2024 года (речь про весь «Балтийский проект»).

⛔Компания закредитованная. Финансовый долг достиг почти 12 млрд ₽, что заметно больше годовой выручки. Долговая нагрузка АБЗ существенно выше комфортных уровней, отношение ЧД/Капитал больше 2х. Правда, коэф-т покрытия процентов ICR пока более-менее адекватный, примерно 1,64х.

💼Вывод: ну… такое. С точки зрения доходности размещение вполне в рынке (прошлый фикс 2Р4 с купоном 19,5% сейчас торгуется выше номинала с доходностью ~18,2%). Портят картину кредитные риски, но обнадёживает оптимизм рейтинговых агентств в части материнского холдинга.

Без заказов компания остаться не должна. Для диверсификации портфеля на небольшую долю — выглядит, в принципе, достойным кандидатом при условии ставки купона не ниже 17,5%. На следующей неделе у меня полностью погасится выпуск 1Р4, и я подумаю, участвовать ли в новом размещении.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Blu Alliance рассматривается как брокер с международной направленностью, предлагающий доступ к финансовым рынкам для пользователей из разных стран. Основной интерес к компании формируется не только через описание, но и через blu alliance отзывы, где можно увидеть, как сервис воспринимается на практике.

Согласно информации на сайте, Blu Alliance связывает свою деятельность с Великобританией и работает с 2008 года. Также упоминается соответствие требованиям регуляторов, включая FCA. Однако в отзывах о blu alliance нередко подчеркивается, что такие данные пользователи предпочитают проверять самостоятельно.

Дополнительно компания делает акцент на масштабе: заявляется большое количество инструментов, активная торговля и сотрудничество с поставщиками ликвидности. При этом, как отмечают в blu-alliance.com отзывах, часть этих утверждений не имеет открытого подтверждения вне самого ресурса.

Начать работу предлагается через основной сайт blu-alliance.com. Процесс регистрации стандартный и включает:

ввод контактных данных;

создание аккаунта;

прохождение верификации личности.

Судя по отзывам о blu-alliance.com, этот этап не вызывает серьёзных затруднений, хотя скорость обработки может отличаться в зависимости от конкретного случая.

Доступные инструменты

Blu Alliance предлагает классический набор активов, с которыми можно работать:

валютные пары;

акции;

индексы;

сырьевые товары;

энергоносители;

металлы;

криптовалюты;

CFD-контракты.

В blu alliance отзывах этот список воспринимается как стандартный для рынка. Основное внимание пользователи уделяют не количеству инструментов, а стабильности доступа к ним.

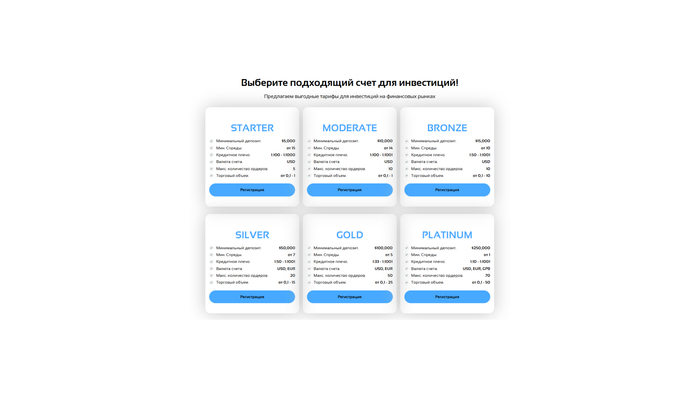

В рамках этих счетов заявлены разные значения спредов, кредитного плеча и доступных ордеров.

Условия счетов «Блу Альянс»

Брокер предлагает несколько типов счетов, различающихся по уровню входа и параметрам:

Starter — от 5000 $;

Moderate — от 10000 $;

Bronze — от 15000 $;

Silver — от 50000 $;

Gold — от 100000 $;

Platinum — от 250000 $.

В отзывах о blu alliance пользователи чаще всего обсуждают именно входной порог и диапазон условий. Для части аудитории такие параметры выглядят приемлемо, для других — могут показаться выше среднего.

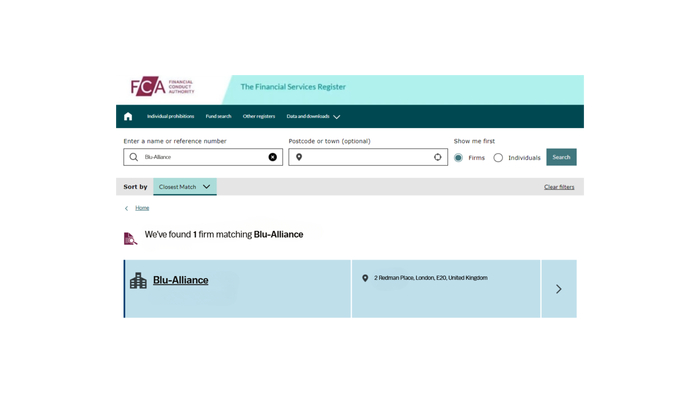

Проверили лицензию Blu Alliance

Отдельного внимания заслуживает вопрос регулирования. Согласно заявленной информации, Blu Alliance работает с ориентацией на требования Financial Conduct Authority (FCA), что подразумевает соблюдение стандартов прозрачности, процедур KYC/AML и разделения клиентских средств. В отзывах о blu alliance этот момент регулярно обсуждается: пользователи отмечают сам факт упоминания регулирования, но при этом часто подчеркивают необходимость самостоятельной проверки таких данных через официальные источники.

Финансовые операции

Blu Alliance заявляет поддержку нескольких способов пополнения и вывода средств:

банковские переводы и карты;

криптовалюта;

электронные платежные системы.

Сроки обработки варьируются от нескольких часов до нескольких дней.

По blu alliance отзывам, ключевым фактором здесь является не скорость как таковая, а предсказуемость: пользователи обращают внимание на соответствие заявленных сроков фактическим.

Вывод средств

Отдельно в отзывах о blu alliance часто обсуждается процесс вывода средств. Пользователи отмечают, что вывести можно любую сумму в рамках доступного баланса без жёстких ограничений со стороны сервиса.

Сроки обработки заявок, как правило, составляют от 3 до 5 рабочих дней, что соответствует стандартной практике. При этом в blu-alliance.com отзывах внимание чаще обращают на предсказуемость сроков — важно не столько быстро, сколько без неожиданных задержек и изменений условий в процессе.

Контакты и заявленные данные

Для связи указаны:

телефон +44 (744) 80-44-256;

email support@blu-alliance com;

форма обратной связи и онлайн-чат.

Также указан адрес в Лондоне: 2 Redman Place, E20.

В отзывах о blu-alliance.comэтот блок иногда обсуждается с точки зрения проверки информации, так как пользователи стараются сопоставить заявленные данные с реальными источниками.

Что показывают blu alliance отзывы

Если обобщить blu alliance отзывы, можно выделить несколько повторяющихся моментов:

платформа воспринимается как стандартное решение без выраженных особенностей;

важную роль играет стабильность условий;

многое зависит от ожиданий пользователя на старте.

Также встречаются более сдержанные мнения, связанные с входным порогом и необходимостью адаптации.

Отдельно стоит отметить, как формируется общее восприятие компании через пользовательский опыт. Если проанализировать отзывы о blu alliance, можно увидеть, что большинство комментариев носит сдержанный характер. Пользователи чаще описывают реальный опыт без крайних оценок: отмечают предсказуемость условий, отсутствие резких изменений и спокойный формат взаимодействия. При этом в отзывах о blu-alliance.com также встречаются замечания, связанные с ожиданиями на старте или необходимостью адаптации. В совокупности это формирует достаточно ровную картину, где итоговая оценка зависит не от отдельных мнений, а от общего массива blu alliance отзывов.

Blu Alliance позиционируется как брокер с широким набором инструментов и глобальным охватом. Однако реальная оценка складывается не из описания, а через отзывы о blu alliance, где пользователи делятся практическим опытом.

В целом, blu alliance отзывы показывают, что восприятие сервиса остаётся достаточно нейтральным: без резких оценок, с акцентом на стабильность и предсказуемость условий.

Перед началом работы разумно учитывать именно совокупность blu alliance отзывов, чтобы сформировать более объективное представление о компании.

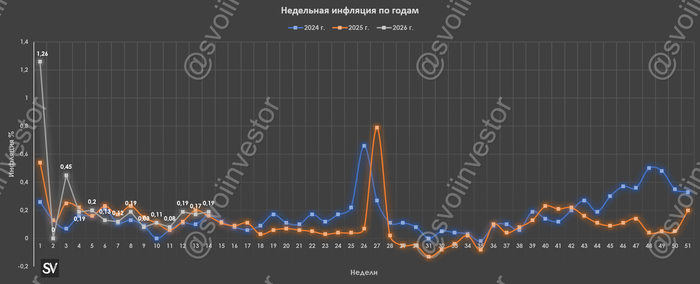

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. При его проведении индекс RGBI находился чуть выше 119 пунктов, но с выходом инфляционных данных индекс повысился до 119,15 пунктов:

🔔 По данным Росстата, за период с 31 марта по 6 апреля ИПЦ составил 0,19% (прошлые недели — 0,17%, 0,19%), с начала месяца 0,17%, с начала года — 3,15% (годовая — 5,95%). Недельные темпы остаются высокими из-за продолжающегося подорожания топлива/внутреннего туризма (отдых на БВ стал опасным) и резкого ослабления ₽ в середине марта, темпы находятся выше прошлогодних данных, поэтому годовая выросла (прошлогодние недельки: 2025 г. — 0,16%, 2024 г. — 0,16%). Месячный пересчёт мартовской инфляции составил 0,60% (недельные данные показывали тоже 0,60%), что вполне приемлемо (~6% saar), учитывая потрясения месяца.

🔔 В 2026 г. Минфин планирует разместить в ОФЗ 6,5₽ трлн. Такая сумма выглядит довольно оптимистично на фоне курса $ и цены Urals (в 2025 г. разместили более 8₽ трлн). Дефицит федерального бюджета за три месяца 2026 г. составил 4,576₽ трлн (в марте — 1,127₽ трлн) или 1,9% ВВП, в 2026 г. дефицит планируется в 3,786₽ трлн (1,6% ВВП, превысили уже в I квартале). Проблема вырисовывается и в пополнении бюджета — НГД доходы просели, а НДС не дало такой сильной прибавки, к 8 апреля потрачено 14,7₽ трлн, при доходах в 8,6₽ трлн.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Согласно статистике ЦБ, в марте основными покупателями ОФЗ на вторичном рынке стали НФО — 106₽ млрд (февраль — 72,1₽ млрд), физические лица продолжили наращивать свой аппетит на покупки — 64,9₽ млрд (в феврале — 63,9₽ млрд). Крупнейшими продавцами стали вновь СЗКО, в марте продав на вторичном рынке рекордный объём (с апреля 2025 г.) ОФЗ на 266₽ млрд (схема рабочая, Минфин-Банки-Рынок, в феврале — 150₽ млрд). На первичном рынке крупнейшими покупателями стали СЗКО, выкупив 37,8% размещений в марте. В марте на вторичном биржевом рынке ОФЗ, среднедневной объём торгов ОФЗ снизился по сравнению с февралём с 63,9₽ млрд до 61₽ млрд, но повышенный уровень спроса всё равно остался.

✔️ Доходность большинства выпусков 14,5% (ОФЗ 26238 торгуется по 59,201% от номинала с доходностью 13,95%, вот вам и "безрисковый" актив). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во III декаде марта она составила 13,555% снизившись (годичные ОФЗ дают доходность выше 13,1%). То есть, банки и рынок ОФЗ прайсят дальнейшее снижение ставки на апрельском заседании.

А теперь к самому выпуску:

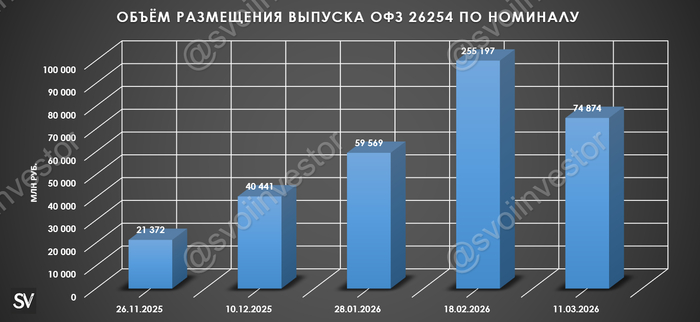

▪️ Классика ОФЗ — 26254 (погашение в 2040 г.) ▪️ Классика ОФЗ — 26235 (погашение в 2031 г.)

Спрос в 26254 составил 70,8₽ млрд, выручка — 32,2₽ млрд (средневзвешенная цена — 91,87%, доходность — 14,86%). Спрос в 26235 составил 106,4₽ млрд, выручка — 42,3₽ млрд (средневзвешенная цена — 72,66%, доходность — 14,18%). Минфин заработал за этот аукцион 74,5₽ млрд (в прошлый — 200,1₽ млрд). Министерство планирует разместить ОФЗ во II кв. 2026 г. на 1,5₽ трлн (разместили 307₽ млрд, осталось 11 недель). Минфин в очередной раз зарегистрировал 6 доп.выпусков (ОФЗ-ПД) на сумму 1₽ трлн (до этого на 2,5₽ трлн), которые доступны с 18 марта.

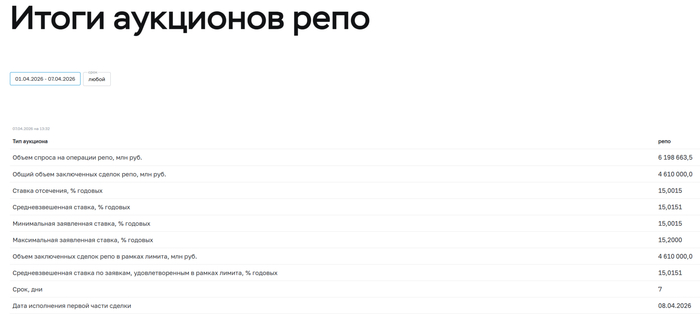

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ставка пала на ОФЗ, но сможет ли рынок переварить займ в 9-10 трлн, если НГД просядут (сейчас идеальное время, Urals на споте торгуется по 92$ за баррель, значит уже накапливаются сверх доходы и в июле будут покупки в ФНБ, но многое зависит от Ирана). Также очередной недельный аукцион РЕПО показал, что ликвидности банкам не хватает (в апреле банки привлекли 4,6₽ трлн, на последнем аукционе спрос составил 6,2₽ трлн, но выдали 4,6₽ трлн).

Продолжаем субботнюю тему биржевых покупок! В марте инвесторов в российскую фонду поджидали полномасштабная война на Ближнем Востоке, закрытие Ормузского пролива, резкий взлёт нефтянки и очередное «унижение» ключевой ставки на 0,5 п.п.

Как обычно, наше любимое казино поделилось итогами месяца, а также пересчитало своих клиентов и рассказало, куда они вкладывались активнее всего, пока рынок готовился встречать весну.

👀Давайте посмотрим, сколько денег частные инвесторы занесли на биржу в прошлом месяце, на что их потратили и чем им (т.е. нам) всё это грозит.

Чтобы не пропустить другие интересные и полезные посты, подписывайтесь на мой лучший в своём роде телеграм-канал или канал в Макс с авторской аналитикой и инвест-юмором.

📊Сколько нахомячили

📈Общее число физиков со счетами на Мосбирже за март увеличилось на 333 тыс. и достигло 41 млн. Ими суммарно открыто уже 78,3 млн счетов.

Совершали сделки из них 3,2 млн активных инвесторов (в феврале было 3 млн). Я тоже регулярно совершал.

🐹Вложения частных инвесторов выросли на 4,9% к февралю и составили 269,5 млрд ₽. В частности, только один Сид вбухал 194 тыс. ₽ в наше фондовое онлайн-казино.

Из них в облиги (возможно, благодаря моей активной просветительской деятельности) занесли аж 226,8 млрд ₽ (+18,9% к февралю). Ещё 19,6 млрд — в паи фондов, а в акции — 23,1 млрд ₽ (это на 62,7% больше февральских покупок акций!).

Доля физлиц в объёме торгов акциями и БПИФами чуть снизилась с 67,8% до 67,2%. В торгах облигациями — снизилась с 12,2% до 10%. Но всё равно хомяки — сила!💪

📜Что по облигациям?

Объем торгов корпоративными, региональными и государственными бондами в марте составил 3,2 трлн ₽ (в феврале было 2,1 трлн).Среднедневной объем торгов – 146 млрд ₽ (здесь просадка, в феврале было 205 млрд).

👉Суммарный объем размещений и обратного выкупа облигаций в марте 2026 составил 2,4 трлн ₽, включая размещение однодневных облигаций на 229 млрд ₽. На все интересные выпуски я сделал полноценные авторские разборы.

💼Что в Народном портфеле?

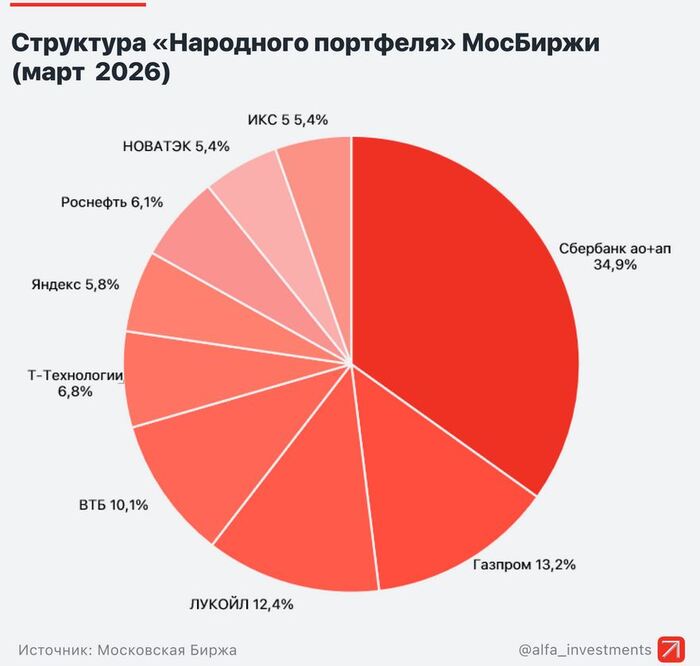

Традиционно Мосбиржа публикует список самых популярных ценных бумаг у инвесторов — т.н. «народный портфель».

Народный портфель — аналитический продукт Мосбиржи, демонстрирующий предпочтения независимых инвесторов на рынке акций. Каждый месяц биржа публикует его структуру, состоящую из 10 наиболее популярных бумаг.

Народный портфель в марте 2026. Инфографика: Альфа Инвестиции

🔄За месяц в составе портфеля сразу ДВА изменения. Роснефть и НОВАТЭК снова ворвались в Топ-10, вытеснив соответственно Норникель и Полюс.

🏆В тройке лидеров «Красный гигант» ЛУКОЙЛ немного сократил отставание от Газпрома на фоне подорожавшей нефти. Понятно, что самая «народная» бумага и любимчик всех инвесторов — это Сбер (суммарная доля обычки и префов — почти 35%).

💼Кстати, абсолютно ВСЕ акции из «Народного портфеля» есть и в моем личном инвест-рюкзаке, хоть доля каждой отдельной бумаги невелика.

🎯Какие выводы?

🐹Наши хомячьи ряды прибавляются. По идее, чем больше инвесторов — тем больше ликвидности — тем лучше рынку, но не всегда это работает именно так. Индекс Мосбиржи практически не растёт, поскольку уже наученные горьким опытом граждане несут деньги в основном в долговые бумаги, а в акции — по остаточному принципу.

💰В ТОП-5 российских БПИФов в портфелях частных инвесторов вошли исключительно фонды денежного рынка LQDT (доля — 44,9%), AKMM (20,9%), SBMM (18,2%), BCSD (2,6%) и AMNR (2,2%).

Мем на злобу дня :)

📈Возможно, в конце 2025 мы всё-таки достигли дна и дальше только рост, однако дать гарантию никто не сможет. Геополитика и ключевая ставка — вот те 2 фактора, которые будут влиять сильнее всего на поведение рынков нынешней весной.

Неожиданная поддержка акциям РФ пришла от миротворца Трампа, который разогнал войнушку на Востоке. Если в ближайшее время Ормузский пролив не откроют, то бюджет получит ещё много незапланированных нефтедолларов, а ряд экспортных компаний — внезапную прибыль. Правда, для этого должны исправно работать порты.

😎Лично я считаю цены на рынке акций неплохими и докупаю бумаги, но в то же время с удовольствием смотрю на облигации и на недорогую валюту. Поэтому затариваюсь и тем, и другим, и третьим, а также открываю новые вклады под хорошие ставки.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

По данным Росстата, за период с 31 марта по 6 апреля ИПЦ составил 0,19% (прошлые недели — 0,17%, 0,19%), с начала месяца 0,17%, с начала года — 3,15% (годовая — 5,95%). Недельные темпы остаются высокими из-за продолжающегося подорожания топлива/внутреннего туризма (отдых на БВ стал опасным) и резкого ослабления ₽ в середине марта, темпы находятся выше прошлогодних данных, поэтому годовая выросла (прошлогодние недельки: 2025 г. — 0,16%, 2024 г. — 0,16%). Месячный пересчёт мартовской инфляции составил 0,60% (недельные данные показывали тоже 0,60%), что вполне приемлемо (~6% saar), учитывая потрясения месяца. Отмечаем факторы, влияющие на инфляцию:

🗣 Из потребительских цен на нефтепродукты следует, что розничные цены на бензин повысились за неделю на 0,17% (прошлая неделя — 0,27%), на дизтопливо 0,16% (прошлая неделя — 0,18%), темпы снизились, но остаются высокими (вес бензина в ИПЦ весомый ~4,35%). Уже действует запрет на экспорта бензина для производителей из РФ с 1 апреля по 31 июля, для непроизводителей он действовал с начала года. Биржевые цены на бензин снизились на этом, но с начала марта по сегодняшний день они выросли на 10%.

🗣 ДанныеСбериндекса по изменению потребительских расходов к 5 апреля повысились, но находятся на уровне намного ниже прошлогодних значений (5,43% vs. 13,39%).

🗣 Из-за ухода эффекта от ужесточения семейной ипотеки кредитный портфель Сбера в марте продолжил стабилизироваться, но он намного выше прошлогодних данных: портфель жилищных кредитов вырос на 0,8% за месяц (в феврале +0,8%), банк выдал 230₽ млрд ипотечных кредитов (+34,5% г/г, в феврале 210₽ млрд). Портфель потреб. кредитов снизился на 0,2% за месяц (в феврале -0,4%), банк выдал 190₽ млрд потреб. кредитов (+163,9% г/г, в феврале 161₽ млрд). Корп. кредитный портфель вырос на 1,5% (в феврале +0,8%), корпоративным клиентам было выдано 2,1₽ трлн кредитов (+16,7% г/г, в феврале 1,8₽ трлн).

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 77₽). С учётом дефицита бюджета, укрепление ₽ негативный фактор для него, но с другой стороны это благо для инфляции (удешевление импорта, услуг). Покупка/продажа иностранной валюты/золота на внутреннем валютном рынке приостановлено до 1 июля 2026 г. (укрепление ₽ гарантировано, т.к. в конце апреля экспортёры будут продавать валюту для оплаты налогов), цену отсечения тоже не стали менять, правильное решение, учитывая цену сырья, последствия на БВ (даже с учетом скорейшего мира, цепочки нарушены, а значит цена Urals навряд ли опустится ниже 60$ за баррель до конца года).

🗣 В 2026 г. Минфин планирует разместить в ОФЗ 6,5₽ трлн. Такая сумма выглядит довольно оптимистично на фоне курса $ и цены Urals (в 2025 г. разместили более 8₽ трлн). Дефицит федерального бюджета за три месяца 2026 г. составил 4,576₽ трлн (в марте — 1,127₽ трлн) или 1,9% ВВП, в 2026 г. дефицит планируется в 3,786₽ трлн (1,6% ВВП, превысили уже в I квартале). Проблема вырисовывается и в пополнении бюджета — НГД доходы просели, а НДС не дало такой сильной прибавки, к 8 апреля потрачено 14,7₽ трлн, при доходах в 8,6₽ трлн.

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ставка пала на ОФЗ, но сможет ли рынок переварить займ в 9-10 трлн, если НГД просядут (сейчас идеальное время, Urals на споте торгуется по 92$ за баррель, значит уже накапливаются сверх доходы и в июле будут покупки в ФНБ, но многое зависит от Ирана). ЦБ РФ снизил ставку до 15% и дал сигнал: "дальнейшее снижение ставки зависит от устойчивости замедления инфляции, динамики ИО и от оценки рисков со стороны внешних/внутренних условий". Цена топлива и курс ₽ не дали ЦБ снизить ставку на 1%, фактор валюты ушёл, осталось разобраться с топливом (экспорт запретили, переговоры Ирана/США проходят).

В воскресенье Венгрию ожидают парламентские выборы, и предвыборные баталии как ничто другое отражают нюансы противостояния США и Запада. Пока глава Белого дома Дональд Трамп открыто призывает венгров голосовать за партию нынешнего премьер-министра Виктора Орбана, называя того «сильным и мощным лидером», подчеркивая, что тот «неустанно борется за свою страну и народ», «защищает Венгрию, развивает экономику, создает рабочие места, продвигает торговлю, останавливает нелегальную миграцию и обеспечивает закон и порядок», в ЕС успели договориться до того, что не признают итогов парламентских выборов в Венгрии, если Орбан победит. Плевать им на интересы собственного члена, если тот не поддерживает Украину… И это — один из сигналов, что Евросоюз находится на грани раскола.

Брюссель явно заигрался в монолит европейской цивилизации. Уже очевидно, что современный европейский раскол сегодня просвечивает по шести фундаментальным швам когда-то добротного целостного полотна. Прежде всего контуры разрыва идут по линиям ценностных несовпадений между либеральным Западом и консервативным Востоком, экономической пропасти между Севером и Югом, энергетическому хаосу, параличу оборонного суверенитета, миграционному кризису и промышленной деградации.

Через эти дыры позорно бросаются в глаза прежде всего геополитические амбиции Брюсселя, которые вошли в прямое противоречие с экономическим выживанием государств — членов Евросоюза. К 2026 году стало очевидным, что он перестал функционировать как союз равных партнеров, трансформировавшись в неприкрытую централизованную структуру, действующую в фарватере исключительно американской стратегии.

Пресловутый экономический фундамент ЕС сегодня подорван форсированным разрывом связей с Россией. Замена Европой трубопроводного российского газа на дорогой американский СПГ подняла в несколько раз стоимость энергии по сравнению с теми же США и КНР. Это убило рентабельность евроэкономики и естественно спровоцировало миграцию капиталов и мощностей из Европы в североамериканскую юрисдикцию. Еврокомиссия же под руководством Урсулы фон дер Ляйен подозрительно никак не препятствует этой деиндустриализации. Более того, даже ускоряет ее через «зеленый курс», лишающий европейский бизнес всяких шансов на прибыль.

Фактически Брюссель на политическом уровне монополизировал право на все решения, отодвинув национальные правительства на периферию. А сам механизм консенсуса подменен финансовым шантажом, где, например, любые действия Венгрии и Словакии по защите национальных интересов пресекаются блокировкой бюджетных траншей. Брюссель формально взял на себя роль «распределителя дефицита» в беднеющей европейской колонии, где идеологическая лояльность уже явно преобладает над экономической целесообразностью.

Что обескураживает, так это то, что в этой системе координат именно Украина выступает инструментом легализации «чрезвычайного управления», взятого на вооружение Еврокомиссией. Под предлогом экзистенциальной угрозы ею внедряются механизмы общего долга, централизованных военных закупок и цензуры, окончательно закрепляющие власть как наднационального аппарата. При этом ЕС, надо понимать, остается ведомым вагоном, прицепленным к американскому локомотиву. Европа несет основные издержки санкционного режима и перевооружения, в то время как ключевые выгоды от продажи ресурсов до заказов ВПК уходят за океан. ЕС не смог консолидироваться и демонстративно стремится к распаду.

Парадокс это патовой ситуации заключается в том, что при всех нюансах именно вето крайних решений о бездумных вливаниях в украинский конфликт Венгрии и Словакии сегодня является не строптивостью, а последним фактором, удерживающим конструкцию ЕС от окончательного разрушения. Их сопротивление угрозам деградации служит единственным предохранительным клапаном, который замедляет инерцию военного психоза и принудительной централизации. Если Брюссель окончательно подавит это инакомыслие, он уничтожит правовой фундамент союза как равенство голосов. И это непременно спровоцирует центробежное цунами. Ведь когда крупные игроки первыми поймут, что их суверенитет больше не защищен процедурами, то они скорее всего предпочтут не исправлять систему, а просто покинуть ее.

Объективные выводы и оценки сложившихся в Европе проблемных тенденций дают понять, что сохранение реального суверенитета в рамках нынешней модели ЕС невозможно. Страны вынуждены выбирать между статусом «удельного владения» в составе деградирующей империи и попыткой восстановления автономии через саботаж брюссельских директив. Никакими нарративами не скрыть, что инерция курса ведет к превращению Европы в территорию-сервис, лишенную собственного производства, дешевой энергии и права на внешнеполитический маневр. Брюссель своими руками, стремясь к тотальному единству любой ценой, сам же и готовит почву для хаотичного распада союза на национальные уделы.