Свежие облигации АБЗ-1 вып. 002Р-06. Бетонная доходность до 19,5% на 3 года!

На рынок снова врывается уже отлично знакомый мне (да и многим из вас, думаю, тоже) эмитент из реального производственного сектора — Первый Асфальтобетонный.

В преддверии ближайшего погашения, которое состоится уже на следующей неделе, питерские бетонщики решили замутить ещё один классический выпуск с относительно неплохим размером купона.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🏭Эмитент: АО «АБЗ-1»

👷Асфальтобетонный завод №1 — крупнейший в Северо-западном регионе РФ производитель асфальтобетонных смесей и других дорожно-строительных материалов. Базируется в Питере, как собственно и Сид😎 Поэтому можно сказать, что я буквально каждый день хожу и езжу по продукции нашего сегодняшнего эмитента.

Предприятие берёт свою историю аж с 1932 г., когда в составе треста «Лендорхоз» в Ленинграде для реализации стратегической задачи переустройства каменных и деревянных мостовых и тротуаров на передовое асфальтовое покрытие была основана «Асфальтобетонная база №1».

🧱В настоящее время годовой выпуск продукции АО «АБЗ-1» составляет около 1,7 млн тонн асфальтобетона, что обеспечивает компании ~25% от рынка СПб и Лен. области.

Завод АБЗ-1 в СПб. Источник: Яндекс.Картинки

🏭Производственные мощности включают 3 завода по производству асфальта, 2 установки по выпуску дорожных эмульсий и полимер-битумных вяжущих в СПб, а также асфальтобетонный завод в Тверской области.

⭐Кредитный рейтинг: А- «стабильный» от Эксперт РА (повышен в сентябре 2025) и НКР (ноябрь 2025).

💼В обращении 7 выпусков общим объемом 10,9 млрд ₽, все с амортизацией. На все предыдущие выпуски я делал подробные обзоры. Сам давным-давно держу фикс 1Р4, остатки которого погашаются уже 21 апреля. Очевидно, что в том числе под его рефинанс и берется новый займ.

Облигации АБЗ-1 на Мосбирже. Данные от 12.04.2026. Источник: сайт Мосбиржи

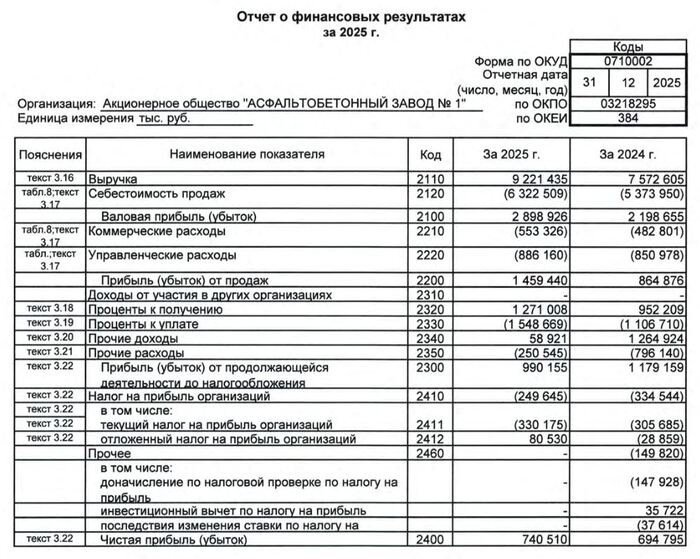

📊Финансовые результаты АБЗ-1

Отчет МСФО за за 6 мес. 2025 г. я детально анализировал здесь. МСФО за весь 2025 пока ещё нет, поэтому предлагаю посмотреть на цифры из РСБУ по итогам 2025:

🔼Выручка: 9,22 млрд ₽ (+22% г/г). Валовая прибыль возросла до 2,89 млрд ₽. Компания перекладывает инфляцию строительных материалов на плечи заказчиков. Годовая EBITDA (по моей оценке) — 3,26 млрд ₽.

🔼Чистая прибыль: 741 млн ₽ (+6,6% г/г). Динамика отстает от выручки из-за роста финансовых расходов сразу на 40% до 1,55 млрд ₽. Зато втрое снизились «прочие» расходы.

💰Собств. капитал: 4,13 млрд ₽ (+22% за год). Активы увеличились на 44% до 17 млрд ₽. На счетах 2,73 млрд ₽ кэша (в конце 2024 было 1,85 млрд ₽).

🔺Кредиты и займы: 11,9 млрд ₽ (+87% за год). При этом оценочная долговая нагрузка по показателю Чистый долг/EBITDA сократилась до ~2,8х за счет роста EBITDA и кэша. Напомню, что ЧД/EBITDA по итогам 1п2025 по МСФО выросла с 3,3х до 3,8х (в 2023 г. было вообще 5х). Ждем МСФО за весь прошлый год, чтобы «сверить часы».

Источник: отчет АО «АБЗ-1» по РСБУ за 2025

⚙️Параметры выпуска

● Название: АБЗ-002P-06

● Номинал: 1000 ₽

● Объем: от 2 млрд ₽

● Купон: до 18% (YTM до 19,56%)

● Выплаты: 12 раз в год

● Срок: 3 года (1080 дней)

● Оферта: нет

● Рейтинг: А- от ЭкспертРА и НКР

❗Амортизация: по 16,5% от номинала в даты выплат 21, 24, 27, 30, 33 купонов, 17,5% при погашении.

👉Организаторы: Газпромбанк, ИБ Синара, Совкомбанк.

⏳Сбор заявок — 14 апреля, размещение — 17 апреля 2026.

🤔Резюме: как 2 пальца об асфальт

🏭Итак, АБЗ-1 размещает фикс объемом от 2 млрд ₽ на 3 года с ежемесячным купоном, с амортизацией и без оферты.

✅Относительно крупный эмитент. Лидер своей отрасли на Северо-Западе РФ. Входит в компанию АО «ПСФ «Балтийский проект», которая в свою очередь выполняет госзаказы в рамках ГЧП (государственно-частного партнерства).

✅Неплохие операционные показатели. Выручка и EBITDA заметно подросли за 2024 и 2025 год. Бизнес в целом понятный и всегда востребованный.

✅Кредитный рейтинг повышен в прошлом году. Эксперт РА отмечал рост операционных и финансовых показателей на фоне достаточного уровня контрактной базы, что привело к снижению долговой нагрузки по итогам 2024 года (речь про весь «Балтийский проект»).

⛔Компания закредитованная. Финансовый долг достиг почти 12 млрд ₽, что заметно больше годовой выручки. Долговая нагрузка АБЗ существенно выше комфортных уровней, отношение ЧД/Капитал больше 2х. Правда, коэф-т покрытия процентов ICR пока более-менее адекватный, примерно 1,64х.

💼Вывод: ну… такое. С точки зрения доходности размещение вполне в рынке (прошлый фикс 2Р4 с купоном 19,5% сейчас торгуется выше номинала с доходностью ~18,2%). Портят картину кредитные риски, но обнадёживает оптимизм рейтинговых агентств в части материнского холдинга.

Без заказов компания остаться не должна. Для диверсификации портфеля на небольшую долю — выглядит, в принципе, достойным кандидатом при условии ставки купона не ниже 17,5%. На следующей неделе у меня полностью погасится выпуск 1Р4, и я подумаю, участвовать ли в новом размещении.